Polacy coraz częściej dokonują zakupów za granicą – w dużej mierze w chińskim portalu AliExpress. Czy nabywcy muszą obawiać się naliczenia cła oraz VAT-u?

Chińska platforma AliExpress to prawdziwa kopalnia produktów. Można tam znaleźć dosłownie wszystko – od drobnych elektronicznych gadżetów, poprzez odzież (także z motoryzacyjnymi motywami), na częściach do samochodów kończąc (z fabrycznie turbosprężarkami włącznie). Już na początku tego roku europejskie przedstawicielstwo AliExpress ogłosiło, że dla tego portalu zakupowego Polska jest jednym z trzech najlepszych rynków w Europie, a także jednym z najlepszych na świecie.

Sprawie postanowiła przyjrzeć się Najwyższa Izba Kontroli. Na swojej stronie NIK podaje, że intensywny rozwój handlu internetowego i dynamiczny wzrost liczby przesyłek z zagranicy, stanowi poważne wyzwanie dla organów celno-skarbowych w zakresie kontroli i poboru ewentualnych należności przywozowych. Dość powiedzieć, że wolumen przesyłek o niskich wartościach przywożonych do UE rośnie każdego roku o 10-15%. Przesyłki te dostarczane są odbiorcom przez operatora wyznaczonego – Pocztę Polską S.A. oraz przez firmy kurierskie. Z badań wynika, że co czwarty polski internauta kupuje towary za granicą.

Redakcja poleca: Tanie części samochodowe z AliExpress. Jak zamawiać, kupować, płacić? Ile są warte?

W związku z licznymi doniesieniami prasowymi oraz interpelacjami poselskimi wskazującymi na nieprawidłowości w tym zakresie, NIK przeprowadziła kontrolę skuteczności nadzoru organów celno-skarbowych nad obejmowaniem procedurą dopuszczenia do obrotu towarów przywożonych w przesyłkach pocztowych i kurierskich o niskich wartościach spoza UE.

Luki w systemie importu były znane od dłuższego czasu, ale nie zostały uszczelnione. NIK wskazuje, że nie wdrożono mających służyć poborowi należności celno-podatkowych rozwiązań prawnych i informatycznych. Minister Finansów, organy KAS oraz Poczta Polska S.A. nie dysponowali danymi o rzeczywistej liczbie przywożonych przesyłek o niskiej wartości. Na potrzeby kontroli NIK dane te zostały przez kontrolowane jednostki oszacowane. Poczta Polska S.A. nie zgodziła się (powołując się na tajemnicę przedsiębiorstwa) na podanie do publicznej wiadomości szacunkowych danych dotyczących liczby zgłoszonych przez nią do obrotu przesyłek pocztowych o niskiej wartości spoza UE.

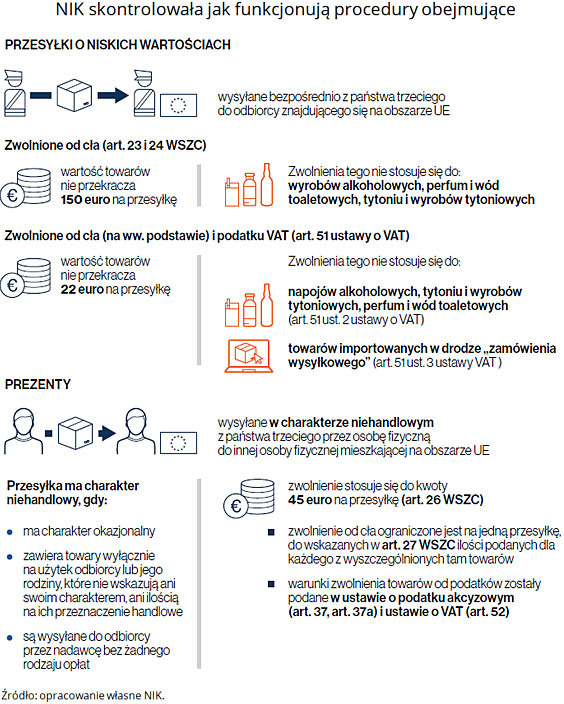

Przesyłki bez należności celno-podatkowych czyli o zadeklarowanej wartości poniżej 22 euro albo tzw. „prezenty” stanowiły 99,6% przesyłek pocztowych o niskich wartościach i 78% przesyłek kurierskich o niskich wartościach. Przesyłki pocztowe bez należności celno-podatkowych ze względu na uproszczony tryb odprawy celnej nie były rejestrowane w systemach informatycznych organów celno-skarbowych. Oznacza to, że jeśli nie zostały zatrzymane do kontroli celno-skarbowej (przykładowo w Mazowieckim Urzędzie Celno-Skarbowym zatrzymano jedynie 0,15% oszacowanej liczby przesyłek o zadeklarowanej wartości poniżej 22 euro), były przekazywane do doręczenia adresatom, poza systemami informatycznymi. Samo oznaczenie przesyłki jako prezent nie oznacza, że jest ona przekazana okazjonalnie od osoby fizycznej za darmo innej osobie fizycznej i że faktycznie jej wartość nie przekracza 45 euro.

Nadzór nad przywozem towarów w przesyłkach pocztowych i kurierskich o niskich wartościach opierał się na fizycznych kontrolach wybranych przesyłek. Przy dynamicznie rosnącej skali handlu e-commerce, w pięciu objętych kontrolą NIK urzędach celno-skarbowych zweryfikowano w ten sposób łącznie jedynie ok. 1% przesyłek pocztowych i 4% przesyłek kurierskich. To oznacza, że w przypadku 99% przesyłek pocztowych o niskich wartościach i 96% przesyłek kurierskich, które zostały dopuszczone do obrotu, nie weryfikowano zasadności zwolnienia ich z należności przywozowych.

Typowanie przesyłek pocztowych do kontroli celno-skarbowej odbywało się głównie w oparciu o doświadczenie i osąd funkcjonariuszy celno-skarbowych. Przykładowo oszacowano, że funkcjonariusze Mazowieckiego Urzędu Celno-Skarbowego (obsługującego 85% obrotu kontrolowanych pięciu urzędów), podczas przedstawiania przesyłek przez Pocztę Polską, mają 15-20 sekund na podjęcie decyzji w sprawie zatrzymania przesyłki do kontroli, przekazania tranzytem do innego urzędu lub dopuszczenia przesyłki do obrotu bez weryfikacji. W MUCS dziennie przedstawiano kilkadziesiąt tysięcy przesyłek pocztowych. Oznacza to, że gdyby weryfikowano każdą przesyłkę, należałoby zatrudnić tylko w tym urzędzie dodatkowo 1,5-2 tys. funkcjonariuszy.

Zdaniem NIK, obecny system weryfikacji przesyłek o niskich wartościach, oparty na ich fizycznych kontrolach, jest nieefektywny i nieekonomiczny. Poczta Polska nie przekazywała organom celno-skarbowym żadnych danych elektronicznych dotyczących przesyłek pocztowych przed ich przedstawieniem. Nie istniała zatem możliwość przeprowadzenia wcześniejszej analizy i wytypowania przesyłek do kontroli celno-skarbowej. Dokumentacja towarzysząca przesyłkom pocztowym nie dawała możliwości zweryfikowania deklarowanej wartości towarów, czy sposobu ich nabycia (jest to możliwe po sprawdzeniu np. faktury, bankowego potwierdzenia transakcji, potwierdzenia zakupu z portalu aukcyjnego). Firmy kurierskie przekazywały organom celno-skarbowym dane dotyczące przesyłek w formie elektronicznej, ale w praktyce brak jest po stronie administracji skarbowej instrumentów IT, które umożliwiłyby skuteczną analizę tych danych i przeprowadzenie analizy ryzyka.

Wszystkie kontrolowane urzędy celno-skarbowe zwracały także uwagę na brak wiarygodności danych umieszczanych przez nadawców na wykazach zdawczych, etykietach i deklaracjach celnych w zakresie opisu towarów i ich zadeklarowanej wartości – aby zweryfikować zasadność zwolnienia towarów z należności celno-podatkowych, niezbędne jest zatrzymanie przesyłek do kontroli w celu ustalenia rzeczywistej wartości towarów, czy sposobu ich nabycia.

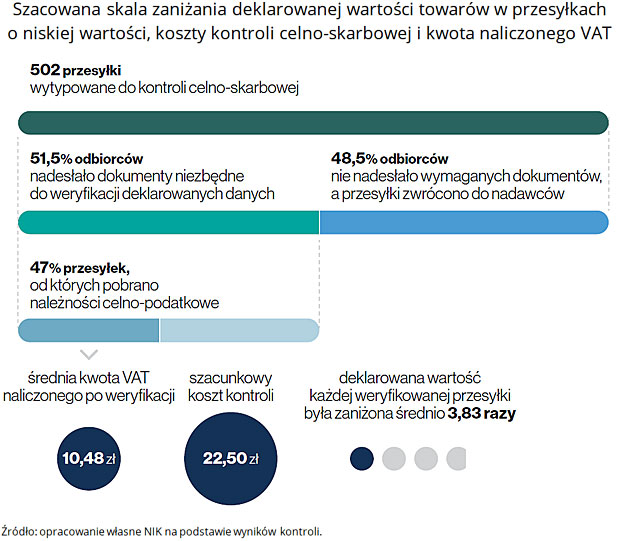

Szczegółowa kontrola 500 przesyłek, które zostałyby dopuszczone do obrotu bez pobrania należności wykazała, że deklarowana wartość każdej weryfikowanej przesyłki była zaniżona średnio blisko czterokrotnie. Średnia kwota VAT naliczona po sprawdzeniu przesyłki to 10,5 zł, ale szacunkowy koszt kontroli (trwającej ok. 45 min.) wynosi już 22,5 zł. Na tej podstawie można stwierdzić, że przeprowadzanie takich kontroli jest ekonomicznie nieuzasadnione. Dlatego, zdaniem NIK, tak istotne jest wdrożenie mechanizmów i narzędzi informatycznych optymalizujących analizę ryzyka i zwiększających efektywność w typowaniu przesyłek do kontroli.

Poczta Polska, we współpracy z Ministerstwem Finansów, podjęła działania w celu elektronizacji danych dotyczących przesyłek pocztowych przywożonych z krajów trzecich na obszar celny UE i przyjęcia nowej roli związanej z dokonywaniem zgłoszeń celnych dla tych przesyłek. Pełna elektronizacja danych według pierwotnie ustalonego terminu, miała nastąpić do 31 grudnia 2020 r. Nastąpiły jednak przesunięcia – termin wdrożenia systemów teleinformatycznych służących m.in. do przedstawiania i dokonywania zgłoszeń celnych towarów wprowadzanych na obszar celny UE – na koniec 2022 r. oraz dotyczących m.in. przywozowej deklaracji skróconej i analizy ryzyka – do 2025 r. Odroczony został także termin wdrożenia i stosowania tzw. dyrektywy VAT e-commerce i obecnie jest to 1 lipca 2021 r.

Zdaniem NIK, przedłużający się proces wdrażania odpowiednich zmian przez Pocztę Polską oraz odroczenie w czasie wdrożenia pakietu VAT e-commerce, będą skutkowały dalszym funkcjonowaniem nieskutecznego systemu kontroli (o ograniczonej efektywności finansowej) nad obrotem przesyłkami o deklarowanych niskich wartościach.

Źródło: NIK

{kind=link}